Seit Juni 2019

Mieteinnahmen versteuern

Tipps und Informationen

Einkünfte aus Vermietung und Verpachtung gehören bei der Einkommenssteuer zu den Überschusseinkünften und werden im § 21 des Einkommensteuergesetzes geregelt. Vermieter haben jedoch die Möglichkeit, Steuern zu sparen. Hierzu gehört auch die Geltendmachung von Werbungskosten und die Abschreibung der Immobilie. Der nachfolgende Artikel gibt alle wichtigen Informationen rund um “Mieteinnahmen versteuern” und zeigt Mittel und Wege, die Steuern zu senken.

Welche Mieteinnahmen müssen versteuert werden?

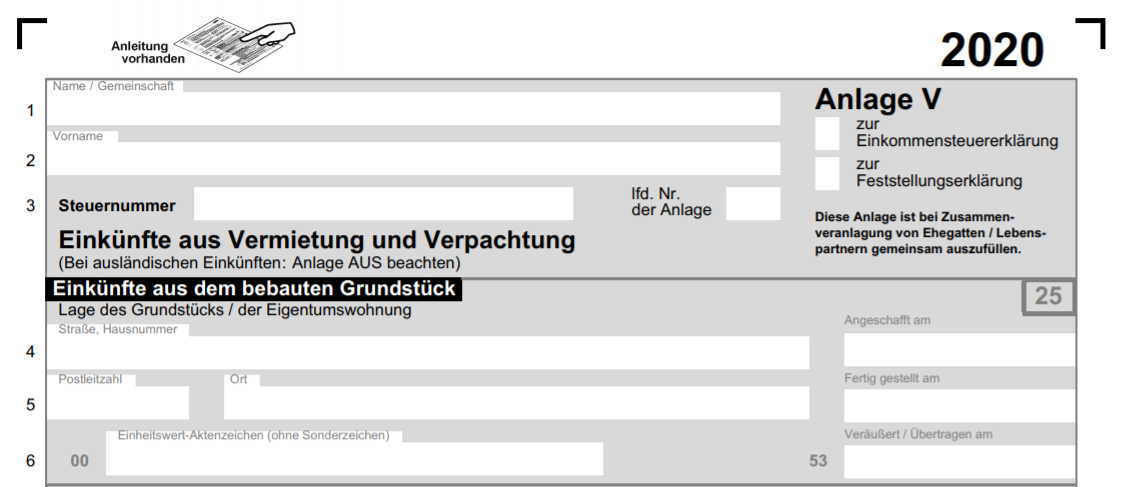

Die Mieteinnahmen aus der Vermietung eines Hauses oder einer Wohnung zählen laut § 21 des Einkommensteuergesetzes zu den Einkünften aus Vermietung und Verpachtung. Sie sind einkommenssteuerpflichtig. Die Einnahmen aus der Vermietung werden in der Steuererklärung in Anlage V für Vermietungen und Verpachtungen angegeben.

Dazu gehören Mieteinnahmen aus:

- Vermietung eines Hauses

- Vermietung einer Wohnung

- Vermietung eines Zimmers in einer Wohnung

- Vermietung eines Ferienhauses bzw. einer Ferienwohnung

- Verpachtung eines Grundstücks

- Verpachtung einer Garage

Es werden nicht die kompletten Mieteinnahmen versteuert. Abschreibungen und Schuldzinsen können von den Einnahmen abgezogen werden.

Wie hoch sind die Steuern für Mieteinnahmen?

Die Höhe der Steuern für die Mieteinnahmen richtet sich nach dem persönlichen Einkommensteuersatz des Vermieters. Hierbei ist zu berücksichtigen, dass aus einer Vermietung erzielte Verluste sich positiv auf die steuerliche Belastung der anderen Einkünfte auswirken können.

Werden mit der Vermietung Verluste erwirtschaftet? Dann können diese gegen die zu versteuernden Einnahmen gerechnet werden, um die persönliche Steuerbelastung zu senken. Bei dauerhaften Verlusten (insbesondere aus einer Ferienvermietung) kann jedoch der Vorwurf der Liebhaberei entstehen. In diesem Fall sollte ein Steuerexperte hinzugezogen werden.

Hierbei können Sie sich zum Beispiel an einen HAUSGOLD-Experten wenden. Das trifft ebenfalls zu, wenn Sie sich dazu entscheiden, die Immobilie zu verkaufen. Unsere Makler wissen nämlich ganz genau, wie sie Ihre Immobilie erfolgreich zu einem Top-Preis vermittlen können.

Wie hoch ist der Freibetrag bei einer Vermietung?

Überschreiten die Mieteinnahmen zusammen mit den anderen Einkünften nicht den Grundfreibetrag, müssen sie nicht versteuert werden. Der Grundfreibetrag beträgt seit 2020 9.400 € pro Person. Für verheiratete Paare gilt ein Freibetrag von 18.800 €.

Eine weitere Ausnahme gilt, wenn die jährlichen Gesamteinnahmen aus der Vermietung unter 520 € liegen und wenn es sich um eine Vermietung von sonst selbst genutzten, möblierten Räumen oder einer Einliegerwohnung im eigenen Haus handelt. Dies ist zum Beispiel der Fall, wenn zu Zeiten einer Messe ein Zimmer für wenige Tage vermietet wird.

Wo werden die Mieteinnahmen in der Steuererklärung angegeben?

Die zu versteuernden Mieteinnahmen werden in der Anlage V der Steuererklärung angegeben und gesondert berechnet. Für die Steuererklärung sollten einige Aspekte beachten werden:

- Alle Belege der Ausgaben sollten aufbewahrt werden. Das Finanzamt könnte diese nämlich einfordern

- Kosten, die durch eine Räumungsklage entstanden sind, sollten angegeben werden

- Sollte es zu Mietausfällen gekommen sein, sollten diese unbedingt vermerkt werden

- Kosten, die durch einen Mieterwechsel zustande gekommen sind, etwa ausgefallene Mieten oder Maklerkosten, werden ebenso in Anlage V angegeben

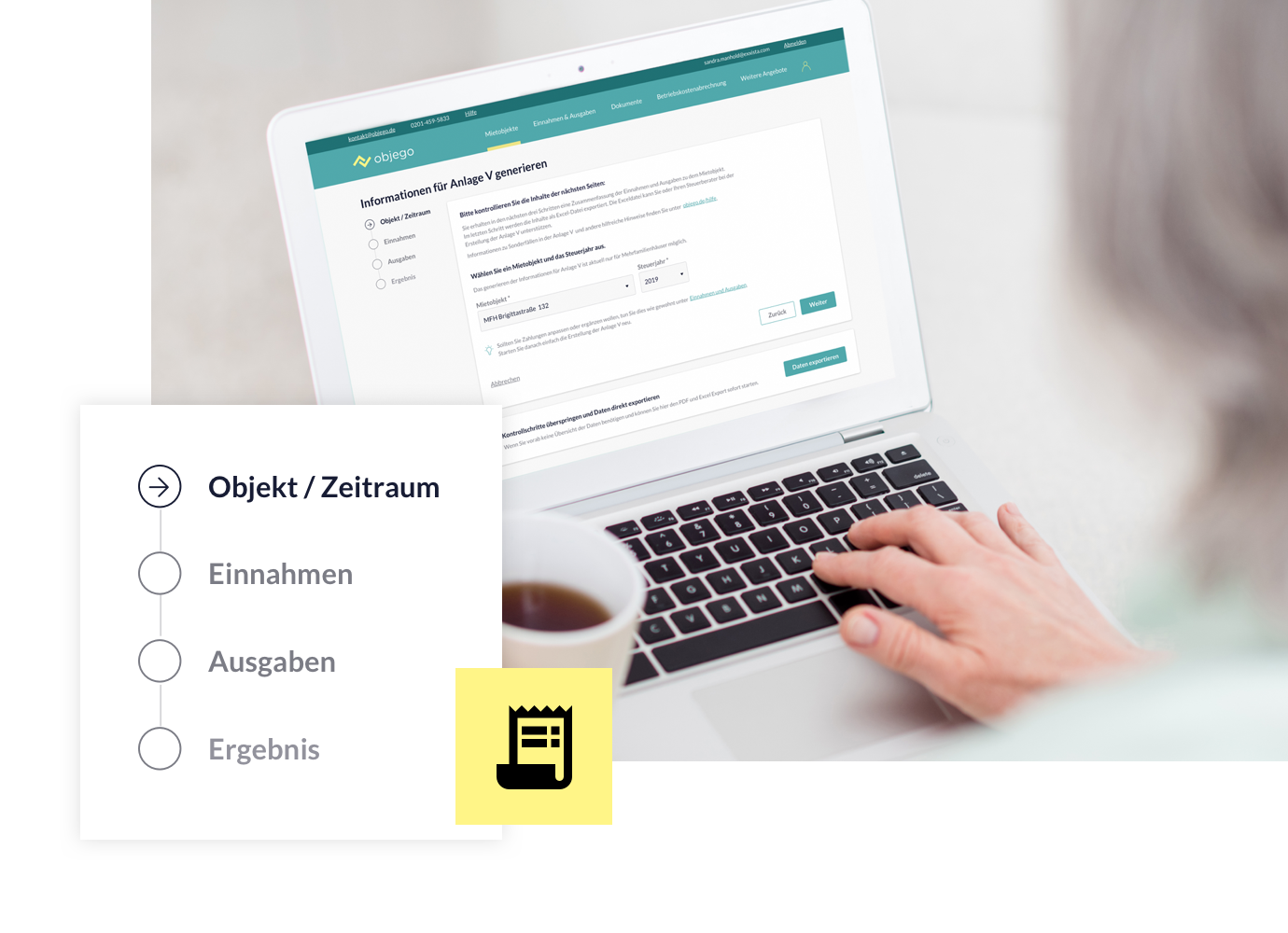

Anlage V einfach mit objego vorbereiten

Der Anbieter objego macht das Leben von Vermietern leichter. Mit der praktischen Lösung können die für die Steuererklärung wichtigen Daten und Zahlen mit nur wenigen Klicks automatisiert generiert werden. Damit sparen Vermieter viel Zeit und Arbeit.

Und objego kann noch viel mehr: Erstellen Sie mit objego auch die Nebenkostenabrechnung. Das Tool führt Sie leicht verständlich durch den Prozess und unterstützt Sie bei der Kostenzuordnung und der Wahl der passenden Umlageschlüssel. Objego kann im Starter-Paket kostenlos genutzt werden.

Was ist bei der Vermietung an Freunde und Familie zu beachten?

Wenn eine Wohnung oder ein Haus an Familienmitglieder oder Freunde vermietet wird und der Eigentümer diesen die Wohnung vergünstigt überlassen möchte, sollte die Miete möglichst 75 % der ortsüblichen Miete betragen, um alle Werbungskosten absetzen zu können.

Ansonsten unterstellt das Finanzamt dem Vermieter, dass er keine Gewinnerzielungsabsicht hat. Das Finanzamt erkennt bei Mieten unterhalb der 66-Prozent-Grenze die Werbungskosten nur anteilig an.

Schauen Sie vor Abschluss eines Mietvertrages mit Verwandten auf den ortsüblichen Mietspiegel Ihrer Gemeinde. Häufig finden Sie diese online bei Ihrer Gemeinde-, Stadt- oder Bezirksverwaltung.

Welche Kosten kann ein Vermieter absetzen?

Bei einer Wohnungsübergabe bzw. bei einem Mieterwechsel entstehen oft Zusatzkosten, zum Beispiel für den Immobilienmakler, für die Anzeigenkosten, um einen Mieter zu finden oder für Reparaturarbeiten. Diese Kosten sollten in der Steuererklärung angegeben werden.

Dokumentation

Der Vermieter sollte alle Belege sammeln, um die Kosten in Zusammenhang mit der vermieteten Immobilie nachweisen zu können. Es sollte bei der Angabe der Mieteinnahmen berücksichtigt werden, ob es Mietausfälle oder Leerstand gegeben hat. Der Leerstand wird allerdings nur dann anerkannt, wenn tatsächlich eine Vermietungsabsicht besteht.

Rechtsanwaltskosten, für das Verfassen von Abmahnungen oder Anwaltskosten - sollte es durch eine Räumungsklage vor Gericht gehen - sind ebenfalls anzugeben. Zu den Kosten, die Sie absetzen können, zählen unter anderem:

- Vermietungsanzeigen

- Zinsen für die Immobilienfinanzierung

- Anschaffungskosten des Gebäudes in Form von Abschreibungen

- Grundsteuer

- Kontoführungsgebühren

- Maklerprovision

- Möbel

- Reparaturen

- Hausnebenkosten (im Einzelnen aufgeführt unter Nebenkostenabrechnung)

- Büromaterial

- Fahrtkosten

- Renovierungen

- Anwaltskosten

- Kosten für den Steuerberater

- Mitgliedsbeiträge, zum Beispiel für einen Eigentümerverein

AfA - Absetzung für Abnutzung bzw. Abschreibung

Da sich die Bausubstanz eines Gebäudes abnutzt, verliert die Immobilie mit der Zeit an Wert. Diese Wertminderungen dürfen in der Steuererklärung in bestimmter Höhe von den Einnahmen abgesetzt werden (Abschreibungen). Die Abschreibungsmöglichkeiten sind unter anderem davon abhängig, ob das Gebäude wohnlichen oder gewerblichen Zwecken dient. Der Berechnung der AfA liegen der Anschaffungspreis bzw. die Herstellungskosten und die Nutzungsdauer eines Gebäudes zugrunde.

Renovierungskosten

Renovierungen, die zu den Erhaltungsaufwendungen zählen, dürfen sofort von dem zu versteuernden Einkommen abgezogen werden. Erhaltungsaufwendungen liegen typischerweise vor, wenn der ordnungsgemäße Zustand eines Gebäudes erhalten wird und keine Veränderung der Immobilienart erfolgt. Diese Aufwendungen fallen regelmäßig an und dann in etwa der gleichen Höhe.

Die Herstellungs- bzw. Anschaffungskosten aber dürfen nur in Höhe der üblichen AfA abgeschrieben werden. Zu den Anschaffungskosten zählt das Finanzamt auch alle Aufwendungen für bauliche Maßnahmen, die unmittelbar nach Erwerb einer Immobilie auf dem Grundstück erfolgen.

Werbungs- bzw. Nebenkosten abziehen

Als Mieteinnahmen sind nicht nur die Kaltmieten, sondern auch die Nebenkosten, die der Vermieter erhält, zu versteuern. Im Gegenzug dürfen alle Ausgaben, die in der Hausverwaltungsabrechnung enthalten sind, von den zu versteuernden Einnahmen abgezogen werden. So rechnet der Vermieter in seiner Einkommensteuererklärung also:

Mieteinnahmen - Werbungskosten

= Einkünfte aus Vermietung und Verpachtung

Ein positiver Saldo bedeutet Gewinn und führt somit zu einer Steuerzahlung. Ein negativer Saldo bedeutet Verlust und führt zu einer Steuerersparnis. Das zu versteuernde Einkommen verringert sich also und damit auch die Steuerschuld. Werbungskosten sind Aufwendungen, die der "Erwerbung, Sicherung und Erhaltung der Einnahmen" dienen (siehe § 9 EStG). Zu den Werbungskosten aus Vermietung und Verpachtung gehören vor allem die Schuldzinsen, die Renovierungs- und Instandhaltungskosten, die Hausnebenkosten, die Abschreibungen für die Anschaffungs- bzw. Herstellungskosten des vermieteten Gebäudes.

Die Grundsteuer

Die Grundsteuer zählt zu den Betriebskosten und kann somit auf den Mieter umgelegt werden. Dies sollte der Vermieter in dem Mietvertrag mit aufführen und transparent machen. Die Reglung ist in der Betriebskostenverordnung (BetrKV) hinterlegt.

Wann greift bei Vermietung die Umsatzsteuerpflicht?

Die Abgabe der Umsatzsteuer ist wie folgt geregelt:

- Wird eine Garage oder ein Stellplatz unabhängig von einem Wohnraum verpachtet, sind diese umsatzsteuerpflichtig

- Räume oder Wohnungen, die kurzzeitig vermietet werden, wie Ferienwohnungen oder Seminarräume, sind umsatzsteuerpflichtig

- Vermietete Wohnungen oder Häuser sind nicht umsatzsteuerpflichtig

- Wer Garagen vermietet, kann sich als Kleinunternehmen anmelden und auf diesem Weg die Umsatzsteuer umgehen. Allerdings dürfen die jährlichen Umsätze 17.500 € nicht überschreiten

Was ist die 3-Objekt-Grenze?

Sobald jemand häufig Häuser oder Grundstücke kauft, um diese zu vermieten oder zu verpachten, wird das Finanzamt aufmerksam. Damit der Verkäufer nicht als gewerblicher Immobilienhändler eingestuft wird, sollte er sich an die 3-Objekt-Grenze halten. Diese besagt, dass innerhalb von fünf Jahren drei Objekte gekauft und wieder vermietet bzw. verkauft werden können.

Ansonsten kann das Finanzamt bereits bewilligte Abschreibungdn wieder rückabwickeln. In diesem Fall würde sich der Gewinn aus den Mieteinnahmen erhöhen, was zu höheren Steuerabgaben führt.

Wir fassen für Sie zusammen

Der gesetzliche Rahmen für die Versteuerung von Mieteinnahmen ist in § 21 des Einkommensteuergesetzes festgehalten. Zu versteuernde Mieteinnahmen fallen beispielsweise bei der Vermietung eines Hauses oder einer Wohnung an. Dabei dient der persönliche Einkommenssteuersatz als Grundlage für die Steuerhöhe und der Freibetrag richtet sich an dem Status der Person. Sie haben zudem erfahren, welche Kosten Sie als Vermieter in der Steuererklärung absetzen können.

Wichtiger Hinweis: Unsere Artikel dienen als informative Ratgeber und stellen demnach keine verbindliche Rechtsberatung dar.