Seit Juni 2019

Immobilie als Kapitalanlage

Das sollten Sie wissen

Die Inflation steigt. Die Zinsen sind weiterhin niedrig. Das verleitet viele Geldanleger dazu, in Immobilien zu investieren. Doch ist die Kapitalanlage Immobilie vorbehaltslos empfehlenswert? Wann lohnt sich eine Immobilie als Kapitalanlage? Wichtige Hintergrundinformationen und Tipps finden Sie in diesem Ratgeber.

Immobilie als Kapitalanlage: Was ist damit gemeint?

Wird von einer Immobilie als Kapitalanlage gesprochen, ist damit in der Regel eine Immobilie gemeint, die Sie vermieten und dadurch Gewinne erwirtschaften. Hierfür eignen sich Gewerbeimmobilien ebenso wie Wohnimmobilien. Bei der Immobilie als Kapitalanlage steht die Langfristigkeit im Fokus. Ein Objekt zu kaufen, zu optimieren und dann zu verkaufen, ist zwar auch eine Form der Geldvermehrung, aber dahinter steckt ein kurzfristigeres Prinzip. Es ist damit keine klassische Kapitalanlage.

Eine selbstgenutzte Immobilie als Kapitalanlage zu betrachten, ist ebenfalls richtig. Immerhin investieren Sie damit direkt in Ihre Zukunft, denn Sie sparen an Miete und Ihr Eigenkapital arbeitet. Wer sich für Immobilien als Kapitalanlage interessiert, möchte sie in der Regel jedoch vermieten. Durch die Miete wird ein Nebeneinkommen erwirtschaftet, welches sich zur Aufbesserung des Lebensstils und zum Kauf neuer Immobilien nutzen lässt.

Welche Formen der Immobilie als Kapitalanlage gibt es?

Sie können auf unterschiedliche Weise in Immobilien investieren. Hierzu gehören Neubauten und Bestandsobjekte, Mietwohnungen und Pflegeimmobilien. Gucken wir uns die Option ein wenig näher an:

Neubauten als Investition

Sie haben den großen Vorteil, dass die Bausubstanz einwandfrei ist und Sie in den nächsten Jahren nicht mit Reparatur- oder Renovierungsarbeiten zu rechnen haben. Dafür ist der Kaufpreis höher als bei Bestandsobjekten. Für gewöhnlich entscheiden sich eher Selbstnutzer für Neubauten und nutzen Sie dann zur Altersvorsorge. Rechnen Sie gegen, inwiefern eine neue Wohnung sich zur Vermietung finanziell eignet!

Darüber hinaus entfallen Abstimmungsprozesse mit anderen Miteigentümern und Sie können das Objekt nach Ihrem eigenen Gusto optimieren.

Durch die vielen Mieter verteilen Sie geschickt das Mietrisiko. Ein etwaiger Leerstand lässt sich so ausgleichen. Bedenken Sie jedoch, dass der Verwaltungsaufwand höher ist als bei einem Mieter. Eine Alternative ist ein Einfamilienhaus. Bei diesem reizt weniger der Mietzins, sondern mehr der Wiederverkaufswert bei steigenden Grundstückspreisen.

Mietwohnung als rentable Investition

Eine Wohnung ist deutlich preiswerter als ein Haus und erzeugt zudem geringe Nebenkosten – Ausnahmen bestätigen zu diesem Grundsatz die Regel. Wenn Sie eine Mietwohnung kaufen, ist eine gute Vermietbarkeit gegeben. Beachtenswert bei diesem Anlagetyp ist die Eigentümergemeinschaft. Die Wohnung befindet sich in einem Mehrfamilienhaus. Können Sie dieses nicht komplett kaufen, setzen Sie sich somit regelmäßig mit den anderen Eigentümern auseinander. Wie gut die Absprachen laufen, hängt vom Einzelfall ab.

Pflegeimmobilien

Pflegeimmobilien sind ideal für private Anleger, die ihren Fokus auf Sicherheit legen. Mithilfe dieser Anlageform schützen Sie Ihr Geld auf einfache Weise vor der Inflation und erzielen gleichzeitig ein Nebeneinkommen. Für gewöhnlich übernimmt ein externer Verwalter das Gebäude- und Vermietungsmanagement, weswegen Sie damit keine Arbeit haben.

Darüber hinaus gibt es oft die Option, sich ein Belegungsrecht zu sichern. Sollten Sie zum Pflegefall werden, ziehen Sie dort selbst ein.

Wie suche ich eine Immobilie als Kapitalanlage aus?

Unabhängig davon, was für eine Wohnimmobilie Sie kaufen möchten, für die Objekte zählt immer das gleiche Prinzip: Minimieren Sie die Risiken, um eine gute Rendite langfristig zu gewährleisten und die Wertminderung zu vermeiden.

Bei der Auswahl der Immobilie sollten Sie auf folgende Faktoren achten:

- Der Standort: Suchen Sie einen Standort aus, der langfristig attraktiv ist. Das schützt sie vor Leerstand und sichert dauerhafte Mieteinnahmen. Wichtige Faktoren diesbezüglich sind eine geringe Arbeitslosenquote und ein stabiles Bevölkerungswachstum.

- Die Mikrolage: Hiermit ist der kleinräumliche Standort gemeint. Wählen Sie ein Objekt in einer beliebten Wohngegend mit guter Verkehrsanbindung. Mutige kaufen eine Immobilie in einem aufstrebenden Viertel. Hierfür sind umfangreiche Standortkenntnisse unabdingbar.

- Der Zustand: Kosten für Renovierung und Sanierung mindern den Gewinn. Stimmt der Preis und lassen sich die Arbeiten kostengünstig erledigen, kann sich das Investment lohnen. Ansonsten ist es besser, gleich ein gut erhaltenes Objekt zu kaufen – ohne Bauschäden, mit zeitgemäßer Ausstattung und Haustechnik inklusive überzeugendem Energiewert.

- Ausstattungsmerkmale des Objektes: Vom Balkon bis hin zum Marmorbad: Ansprechende Ausstattungsmerkmale steigern die Attraktivität des Objektes. Welche dies sind, unterscheidet sich von der Zielgruppe für die Wohnung.

- Nebenkosten für den Mieter: Ob eine gute Vermietbarkeit gegeben ist, hängt neben Standort und Ausstattung auch von den Nebenkosten ab. Stimmt ihre Verhältnismäßigkeit oder sind sie so hoch, dass sie potenzielle Mieter abschrecken?

- Mieterstruktur: Investmentobjekte sind oft bereits vermietet. Dann ist es wichtig, sich mit der Mieterstruktur auseinanderzusetzen. Schielen Sie nicht nur auf die Höhe des Mietzinses, sondern auch auf die Zahlungsbereitschaft. Macht der Mieter ansonsten viel Ärger?

Wann lohnt sich eine Immobilie als Kapitalanlage?

Eine Immobilie als Kapitalanlage lohnt sich, sobald die Rendite die Kosten trägt und höher ist als bei anderen Geldanlageformen, wie einem Sparbuch oder Fondssparen. Empfehlenswert ist eine Rendite von mindestens 4 %. Realistisch sind Werte bis 6 %.

Durch ein smartes Planen und die kompetente Hilfe eines seriösen Maklers reduzieren Sie Risiken. Beachten Sie jedoch, dass es nie eine Garantie für ein lohnendes Immobilieninvestment geben kann. Ein gewisses Risiko gehen Sie bei jeder Geldanlage ein. Ziehen Sie folgende Faktoren heran, um zu bewerten, ob sich das Investment lohnt:

- Gutes Objekt in guter Lage ohne versteckte Mängel >Risikominimierung

- Rendite bei mindestens 4 %

- angemessener Mietpreismultiplikator*

*Der Mietpreismultiplikator zeigt an, wie viele Jahresnettokaltmieten erforderlich sind, um den Immobilienkauf inklusive aller Kosten zu finanzieren. Mit ihm überprüfen Sie, ob der Kaufpreis angemessen ist.

Nicht ganz ohne Risiko: Immobilie als Kapitalanlage und was beachten?

Die Kapitalanlage Immobilie gilt als nahezu risikofrei, aber das stimmt nicht ganz. Das sind die Risiken, die sich durch eine smarte Objektwahl reduzieren lassen.

- Klumpenrisiko und damit keine oder nur geringe Risikoverteilung

- Kapitalbindungsrisiko

- Entwicklungsrisiko und somit keine Garantie auf hohe Nettokaltmieten

- Zeitrisiko, denn das Geld ist für einen langfristigen Anlagehorizont gebunden und kann nicht einfach flüssig gemacht werden

- Mängelrisiko und die dadurch verbundenen Mehrkosten

- Vermieterrisiko

Wie hoch ist die Rendite?

Bei einem Immobilieninvestment dreht sich alles um die Rendite. Die Rendite wiederum ist der jährliche Ertrag, den Sie mit dem Objekt erwirtschaften. Machen Sie Verluste, handelt es sich um eine negative Rendite. Mit einer positiven Rendite decken Sie die Kosten und machen hoffentlich sogar einen Gewinn.

Ein Gewinn entsteht über Mieteinnahmen des Objektes, die ins Verhältnis mit dem von Ihnen einzusetzenden Kapital gebracht werden. Aus diesem Grund erfolgt die Renditeangabe in Prozent.

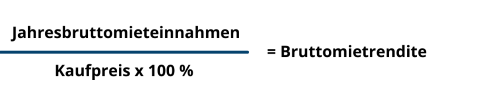

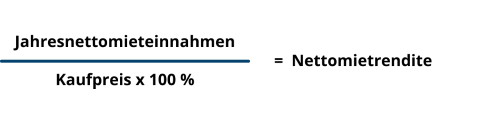

Unterschied: Brutto- und Nettomietrendite

Die Bruttorendite dient der ersten Orientierung hinsichtlich der Renditehöhe. Hierfür nehmen Sie die Brutto-Mieteinnahmen und den Kaufpreis. Beide Werte werden ohne Abzüge und Nebenkosten gewählt. Deswegen heißt es Bruttorendite:

Die Nettorendite ist genauer. Bei ihr ziehen Sie die Minderungen aus der Grundmiete mit ein. Hierzu gehören beispielsweise die Ausgaben für die Immobilienverwaltung, die rund 2,5% der Bruttoeinnahmen betragen. Dann müssen Sie von der Jahresmiete auch noch die Instandhaltungsrücklagen abziehen. Zum Kaufpreis fügen Sie die Nebenkosten hinzu, die bei rund 10 % des Wertes liegen können. Letztlich finden Sie so die Rendite, die das Investment tatsächlich abwirft.

Kapitalanlage Immobilien und eine Finanzierung ohne Eigenkapital oder mit?

Ob zur Altersvorsorge oder Aufstockung des Einkommens: Sie finanzieren eine Immobilie zur Kapitalanlage ebenso wie eine Immobilie zur Selbstnutzung. Hierfür nehmen Sie einen Immobilienkredit auf, für den Sie unterschiedliche Kreditgeber miteinander vergleichen.

Experten raten zur einer Eigenkapitalquote von 20 %. Es ist aber auch ein Immobilienkauf ohne Eigenkapital möglich. Aufgrund des erhöhten Risikos verlangt der Kreditgeber dann zumeist erhebliche Zinsaufschläge. Solch eine Finanzierung empfiehlt sich nur bei einem hohen, gesicherten Einkommen.

Beispielrechnung für Immobilie als Kapitalanlage

Nehmen wir an, Sie kaufen eine Wohnung für 100.000 Euro. Die jährliche Kaltmiete wird bei 5.500 Euro liegen. Die Kaufnebenkosten betragen 12.000 Euro. Monatlich kommen auf Sie Kosten für das Investment in der Höhe von 80 Euro zu. Das umfasst die Rücklagen, die nicht umlegbaren Nebenkosten für das Objekt und die Verwaltung.

Berechnung der Nettorendite: (Kaltmiete 5.500 Euro – Nebenkosten pro Jahr 12 x 80 Euro) x 100 / (Kaufpreis 100.000 Euro + 12.000 Euro Kaufnebenkosten) = 4,05 % Nettorendite

Bei unserem Beispiel würde die Bruttorendite 5,5 % betragen. Hieran ist deutlich erkennbar, wie wichtig die Berechnung der Nettorendite ist.

Immobilie als Geldanlage Vor- und Nachteile

Selbstverständlich gibt es bei einer Immobilie als Geldanlage Vor- und Nachteile.

Hier sind die Vorteile auf einen Blick:

- kurzfristige Renditen durch Mieteinnahmen

- Inflationsschutz

- Steuervorteile

- geringes Investitionsrisiko

- Immobilien als Kapitalanlagen zur Altersfinanzierung ideal

Hier sind die Nachteile auf einen Blick:

- langfristige Kapitalbindung und fehlende Risikostreuung

- Mietausfallrisiko

- Verwaltungsaufwand

- ungewisse Wertsteigerung

- renditeverringernde Betriebskosten

Die Kapitalanlage Immobilie und Steuervorteile: Welche gibt es?

Ein großer Vorteil der Kapitalanlage Immobilie sind Steuervorteile – zumindest, wenn Sie diese nicht selbst nutzen, sondern sie vermieten. Sie haben die Möglichkeit, jegliche Hausnebenkosten, Kosten für Reparaturen, Anschaffungskosten, Hausgeld und die Kreditzinsen für die Baufinanzierung von der Steuer abzusetzen.

Immobilien als Kapitalanlagen zur Altersfinanzierung: Lohnt sich das?

Ja, die Kapitalanlage Immobilie zur Altersvorsorge kann sich lohnen. Wie bereits bei den Vorteilen dieser Kapitalanlage aufgeführt, schützen Sie Ihr Geld vor der Inflation. Damit sind Immobilien ideal für die Altersvorsorge. Damit das funktioniert, ist jedoch Obacht bei der Wahl des Anlageobjektes geboten. Greifen Sie auf die Expertise der HAUSGOLD Immobilienexperten zurück und fragen Sie hier nach einer kompetenten Immobilienbewertung!

Online Formular

Füllen Sie schnell und einfach unser Formular aus. Hier geben Sie erste Eckdaten an, die für die Wertermittlung relevant sind.

Expertenauswahl

HAUSGOLD stellt Ihnen einen passenden Experten aus Ihrer Umgebung an Ihre Seite. Dieser wird Kontakt für einen Besichtigungstermin mit Ihnen aufnehmen.

Besichtigung vor Ort

Nach der Besichtigung wird unser Immobilienexperte den Wert Ihrer Immobilie ermitteln. Auf Wunsch werden Sie bis zum Verkauf persönlich betreut.